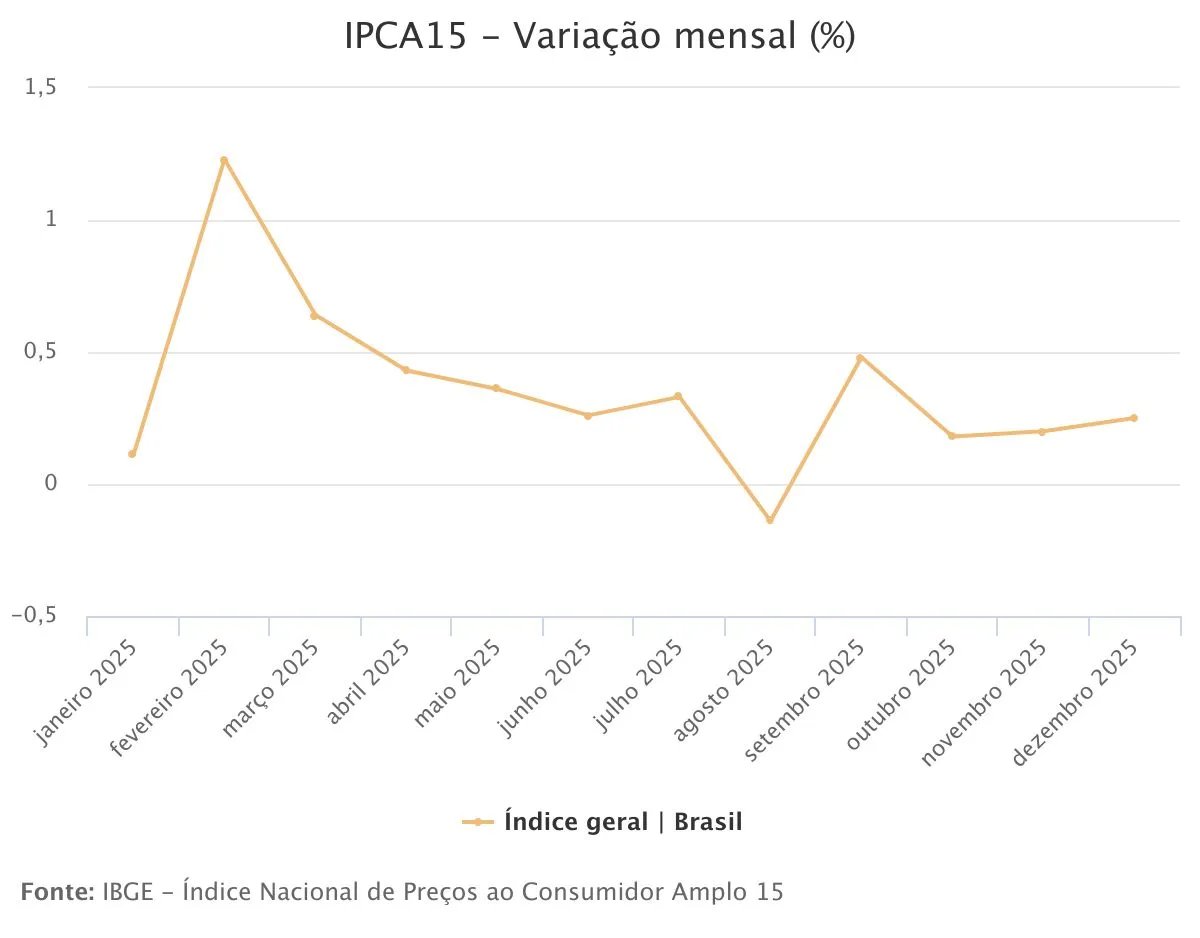

A prévia da inflação oficial, divulgada nesta terça-feira (23), confirma que o Brasil encerrará 2025 com o IPCA dentro do limite de tolerância, mas com um “porém” que incomoda o Banco Central: a persistência dos preços em serviços.

Os dados do Índice Nacional de Preços ao Consumidor Amplo-15 (IPCA-15) apontaram alta de 0,25% em dezembro, uma leve aceleração frente a novembro, quando o avanço foi de 0,20%. No acumulado do ano, a alta foi de 4,41%, abaixo do limite de tolerância, que é 4,5%, mas longe da meta, de 3%.

| Mês/Ano | IPCA-15 |

|---|---|

| Dezembro de 2025 | 0,25% |

| Novembro de 2025 | 0,20% |

| Dezembro de 2024 | 0,34% |

| Acumulado no Ano | 4,41% |

Mariana Rodrigues, economista da SulAmérica Investimentos, afirma que a projeção da inflação em 2025 vai se manter abaixo da banda superior da meta, porém com um qualitativo “que não corrobora com esse cenário.”

O entrave para o corte da taxa de juros, a Selic, é a inflação de serviços. Diferente dos alimentos, que oscilam conforme a safra, os serviços são influenciados pelo mercado de trabalho aquecido e demoram a ceder. Esse cenário divide o mercado: enquanto parte dos analistas ainda aposta em queda de juros em janeiro, cresce o coro dos que veem espaço para cortes apenas em março.

Leia também: Selic vai cair em 2026. Como se preparar e onde investir com queda de juro

Para Gustavo Gonzaga, economista-chefe da Necton Investimentos, o resultado do IPCA-15 reforça a cautela do BC e reforça a visão para corte da Selic apenas em março.

Continua depois da publicidade

“Pior do que o esperado em termos de composição, a última leitura de IPCA-15 do ano frustra, mas não chega a colocar em risco a tendência de desinflação vista até aqui”, afirma. “Se não sugere uma interrupção da tendência benigna registrada até o momento, o número divulgado há pouco também não empolga – e, justamente por isso, não altera o plano de voo sinalizado nas entrelinhas pela (ainda bastante cautelosa) autoridade monetária em suas comunicações oficiais recentes, corroborando o call de corte de juros apenas em março”, diz.

Foco nos números

Segundo André Valério, economista sênior do Inter, o grupo de Transportes foi o principal vilão, impulsionado pelo salto de 12,71% nas passagens aéreas — um movimento sazonal típico de férias, mas que pesou no índice. Por outro lado, a energia elétrica residencial trouxe um alívio com deflação de 0,22%.

Ele destaca que dos 9 grupos pesquisados, 7 tiveram alta, com destaque para o grupo de Transportes, com alta de 0,69%, puxado pela Passagem Aérea, com alta de 12,71%. Além disso, Combustíveis subiram 0,26%, revertendo período de deflação recente.

Em Habitação, houve alta de 0,17%, apesar da deflação de 0,22% em energia elétrica residencial. Outro destaque, diz Valério, é a aceleração em Alimentação e Bebidas, que saiu de 0,09% em novembro para 0,13% em dezembro, sendo que a alimentação em domicílio continua em deflação.

O único grupo com deflação significativa foi o de Artigos de residência, devido à deflação em eletrodomésticos.

Leia também: Pressão em alimentos, serviços, e gastos públicos vão ditar o tom da inflação em 2026

Continua depois da publicidade

Projeção

Para Leonardo Costa, economista do ASA, o IPCA de dezembro deve ficar próximo da projeção, de +0,31%.

Matheus Pizzani, economista do Picpay, destaca que apesar da forte presença de fatores sazonais, a ausência de elementos que forneçam uma perspectiva mais positiva para o desempenho do IPCA, especialmente no caso dos preços de serviços, não altera o cenário prospectivo para inflação e a política monetária. “Neste sentido, nossa projeção para o IPCA em 2025 segue em 4,4%, ainda dentro do limite superior estabelecido pelo Regime de Metas para Inflação (RMI), enquanto o início do ciclo de corte de juros tem como início o mês de março”, afirma

Para Valério, do Inter, a expectativa é de um primeiro trimestre de 2026 com inflação mais fraca, especialmente comparado ao 1° trimestre de 2025, o que levará a uma desinflação mais acentuada no acumulado em 12 meses, abrindo espaço para o início dos cortes na Selic no 1° trimestre. “Ainda vemos como provável o início em janeiro, mas dada a cautela do Copom, não descartamos que o BC opte por retardar o início para a reunião de março”, diz.

Continua depois da publicidade

Tatiana Pinheiro, economista-chefe da Galapagos Capital, avalia que o processo de desinflação com resiliência da inflação de serviços mantém o BC em “posição desconfortável” para iniciar corte de juros. “Mesmo dependente dos dados a serem divulgados, acreditamos que será necessário a desaceleração da inflação de serviços para que o ciclo de corte de juros se inicie em janeiro. Por enquanto, nossa expectativa é de corte em janeiro, mas é necessário que a inflação de serviço e os dados de mercado de trabalho arrefeçam na margem”, afirma

Fonte: Info Money